[한국농어민신문 이진우 기자]

올해 식량작물 가격은 전반적으로 전년에 비해 좋지 못할 것이라는 전망이다. 전년 생산량이 많아 공급이 과잉될 것이라는 분석인데다 올해 생산량도 늘어날 것이라는 전망이어서 전반적인 공급과잉을 보일 것이라는 전망이다.

|쌀

시장공급량 356만8000톤 예상

14만톤 가량 초과될 듯

단경기 쌀값 80kg 18만5000원

전년보다 4.4% 떨어질 전망

14만톤 가량이 과잉공급될 것으로 예상되면서 단경기 쌀가격은 지난해 수확기에 비해 하락하는 ‘역계절진폭’을 보일 것으로 전망됐다. 또 논타작물재배지원사업 참여의향이 낮은 것으로 나타나면서 2019년산 쌀도 과잉공급 기조를 이어갈 것으로 전망됐다.

농경연이 전망한 2019양곡연도 쌀 시장공급량은 총 356만8000톤으로 전년에 비해 8만4000톤이 늘어날 것으로 내다봤다. 이에 따라 소비량 감소 등을 감안할 경우 14만톤 가량이 초과공급될 것으로 전망됐으며, 단경기 쌀값은 떨어질 것으로 전망됐다. 농경연이 전망한 7~9월 단경기 쌀값은 80kg 기준 18만5000원 내외로 전년 수확기에 비해 4.4% 떨어질 것으로 전망했다. 농가재고도 늘어난 것으로 추정됐다. 농경연이 지난 달 중순 표본농가를 대상으로 쌀 재고를 조사한 결과 전년대비 47.2%가 많은 것으로 다.

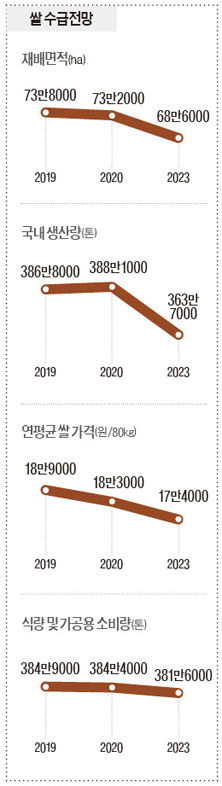

올해 재배면적도 감소세가 줄어들 것으로 내다봤다. 지난해에 이어 올해도 논타작물재배지원사업이 진행되지만 농가들의 참여의사가 높지 않은 것으로 조사되면서 전제 재배의향면적도 감소폭이 줄어들었기 때문이다. 이를 감안한 올해 재배의향면적은 총 73만2000ha로 전년대비 0.7% 감소하는데 그칠 것이라는 전망이다.

하지만 중장기적인 전망에서는 쌀 재배면적 감소세는 이어질 것이라는 전망이다. 2019양곡연도 73만8000ha에서 연평균 1.8%씩 재배면적이 감소하면서 2023양곡연도에는 68만6000ha로 줄어들 것이라는 전망이며, 2023양곡연도 쌀 생산량은 363만7000톤으로 2019양곡연도 이후 연평균 1.5%씩 감소할 것으로 전망됐다.

한편, 논타작물재배지원사업이 종료된 후 쌀 공급과잉기조가 유지될 것으로 에상되면서 쌀가격은 하락할 것이라는 전망이다. 2023양곡연도 연평균 쌀가격은 80kg 기준 17만4000원으로 2019양곡연도 이후 연평균 2.1% 하락할 것으로 전망됐다.

|콩

논 타작물 재배지원 등 영향

예상재배면적 3% 가량 증가

시장공급물량 전년비 4.5%↑

전년동기 가격에 못미칠 듯

콩 표본농가에 대한 재배의향조사결과 올해 추진되는 논타작물재배지원사업의 영향 등을 고려해 예상재배면적은 전년대비 3% 가량 늘어난 5만2000ha내외로 추정됐다. 2018년산 수확기 콩 가격 강세로 농가의 재배의향이 증가한 것으로 나타난 가운데 밭콩은 4만3000ha로 전년대비 3% 내외, 논콩은 약 9000ha로 소폭 증가할 것으로 전망됐다.

하지만 논타작물재배지원사업이 목표대로 달성될 경우 논콩을 중심으로 생산량이 늘어나면서 전체재배면적은 전년대비 28.7%가량 늘어날 것으로 전망됐다. 농식품부는 올해 논타작물재배지원사업을 통해 작목을 콩으로 전환한 경우 전량 정부가 수매하기로한 상황이다.

한편, 향후 가격은 떨어질 것이라는 전망이다. 2019양곡연도 단경기 콩 가격은 시장공급물량이 전년에 비해 4.5% 증가하면서 전년동기 대비 약세를 보일 것이라는 것. 농경연은 2019양곡연도에는 생산량이 전년에 비해 4.4% 증가했고, 2018년산 콩의 정부 수매 물량이 많지 않을 것으로 예상된다면서 연간 시장공급량 증가로 인해 가격이 하락할 것이라고 내다봤다.

|감자

가격 강세 따른 소득 기대로

감자재배면적 전년비 1.8%↑

봄감자 6.3%·고랭지 1% 늘고

가을감자는 15% 가량 줄 듯

2019년 상반기 감자가격은 지난해 고랭지 감자의 작황부진에도 불구하고 가을감자 생산량이 크게 증가할 것으로 보인다는 점과 저장감자 출햐량도 증가할 것으로 예상된다는 점에서 전년보다 낮은 수준에서 가격이 형성될 것으로 전망했다. 여기에 지난해 좋았던 가격 탓에 시설봄감자도 늘어날 것이라는 전망이다.

이에 따르면 2018년 고랭지 감자 생산량은 작황부진으로 인해 전년대비 7.2%나 감소했지만 가을감자 생산량이 전년대비 49.6%나 늘어나면서 고랭지 감자의 작황부진을 상쇄했다. 여기에 가격 상승 기대감에 출하가 지연됐던 물량까지 있어 저장감자 출하량도 증가할 것이라는 것. 또 올 3월 이후 출하되는 시설봄감자 재배면적도 평년대비 21.3% 증가한 것으로 조사되면서 상반기에는 전년대비 공급량이 증가할 것이라는 전망이다.

한편, 2019년 전체 감자재배면적은 가격 강세에 따른 소득증대 기대로 인해 전년보다 1.8%가량 증가한 2만3800ha내외가 될 것으로 전망됐다. 표본농가 조사결과 2019년 봄감자 재배예상면적은 전년대비 6.3% 늘어난 1만6800ha로, 고랭지감자 재배의향면적은 전년에 비해 1%가량 늘고, 가을감자는 15% 감소할 것으로 예상됐다. 고랭지감자 재배의향면적이 소폭 증가에 그친 데 대해 농경연은 봄감자 가격이 전년보다 하락할 것으로 예상된데다 지난해 작황이 좋지 않았던 탓에 수익성도 낮았기 때문이라고 분석했다.

이진우 기자 leejw@agrinet.co.kr

올해도 지난해와 마찬가지로 한육우와 돼지, 산란계, 육계 등 주요 축종의 사육 마릿수는 축산 농가의 사육 및 입식 의향 증가로 인해 늘어날 것으로 전망됐다. 그러나 2014년 원유 감산 대책 시행 이후 사육 마릿수 감소세가 이어지고 있는 젖소는 올해도 사육 마릿수가 줄어 원유 생산량이 2018년보다 소폭 감소할 것으로 예상된다.

|한육우

사육 마릿수 전년비 1.8%↑

암소·수소 도축도 증가 예상

가격은 전년비 4.3% 떨어진

1kg당 1만7021원 수준일 듯

지난해 6~7개월령 송아지 평균 가격은 수송아지 386만원, 암송아지 313만원으로, 2017년보다 각각 8%, 7.7% 상승했다. 송아지 가격은 2016년 9월 부정청탁금지법의 영향으로 하락세를 보였으나 이후 한우 가격 강세로 농가의 번식·입식 의향이 높아지면서 다시 강세로 전환됐다.

올해도 송아지 생산 마릿수 증가가 예상되는 만큼 한우 사육 마릿수는 지난해보다 1.8% 늘어난 299만 마리로 전망됐다. 올해 육우를 포함한 한육우 전체 사육 마릿수는 309만 마리가 될 것으로 보인다.

올해 한우 도축 마릿수는 지난해(73만6000마리)보다 증가할 것으로 분석됐다. 한우 가격이 2018년보다 낮을 것으로 예측되면서 암소 도축이 늘어나고, 거세우 출하대기 물량 또한 지난해에 비해 많아 수소 도축 역시 증가할 것으로 예상되기 때문이다.

이에 국내산 쇠고기 생산량도 2018년과 비교해 2.9% 늘어난 24만4000톤에 이를 것으로 전망됐다. 올해 전국 평균 한우 도매가격은 국내 쇠고기 생산량 증가로 인해 지난해보다 4.3% 하락한 kg당 1만7021원이 될 것으로 예측됐다.

한편, 소비자 603명을 대상으로 한 올해 국내산 쇠고기 구매 의향 조사 결과, 21.3%가 올해 구매를 늘리겠다고 답한 것으로 나타났다. 구매 확대의 이유로는 ‘영양섭취(41%)’와 ‘맛이 좋아 타 육류보다 선호 한다(29.8%)’고 응답한 소비자들이 많은 것으로 집계됐다.

|돼지

등급판정 1770만 마리 예상

지난해보다 2% 증가할 듯

도매가격은 지난해보다 약세

1kg당 3800~4100원대 전망

올해 3월 모돈 사육 마릿수는 후보돈 입식 증가로 지난해 3월 1116만 마리보다 증가한 1130만~1150만 마리로 전망됐다. 6월 사육 마릿수도 지난해 1130만 마리 대비 늘어난 1140만~1160만 마리로 예측됐다. 이 같은 모돈 수 증가로 인해 전체 사육 마릿수도 2018년보다 많은 1140만~1160만 마리가 될 것으로 분석됐다.

사육 마릿수 증가로 인해 등급판정 마릿수도 늘어나 올해 전체 돼지 등급판정 마릿수는 1770만 마리로, 지난해 1735만 마리보다 2% 증가할 것으로 예상됐다. 또 이로 인해 돼지고기 생산량은 2018년 93만9000톤을 넘어선 95만2000톤에 달할 것으로 전망됐다.

올해 연평균 돼지 도매가격은 등급판정 마릿수 증가로 인해 지난해보다 낮은 kg당 3800~4100원 수준이 될 것으로 예측됐다. 5~8월은 4500원 이상에서 가격이 형성될 것으로 예상됐으나 1~3월과 10~12월은 평균 4000원 이하에서 가격이 형성될 것으로 전망됐다.

돼지고기에 대한 소비 행태 분석 결과, 가정 내 육류 소비 비중이 돼지고기가 36.6%로 가장 높아, 소비자들은 전체 육류 중에서 돼지고기를 가장 선호하는 것으로 조사됐다. 소비자들이 돼지고기를 구매하는데 가장 중요하게 생각하는 부분은 ‘부위’였으며, 가장 좋아하는 부위는 삼겹살로 파악됐다.

|젖소

원유 생산량 지속 감소 예측

유제품 등 수입량 지속 증가

원유 환산 227만톤 달할 듯

올해 원유 생산량은 2014년 원유 감산 대책 시행의 영향으로 지난해보다 소폭 감소한 203만5000톤으로 전망되며, 앞으로도 감소할 것으로 예측된다. 반면 유제품 수입량은 계속 증가하고 있어 올해 수입량은 원유로 환산하면 지난해보다 2.5% 증가한 226만9000톤에 달할 전망이다.

유제품 소비행태를 조사한 결과 백색시유 소비는 감소하고 기능성·성분조정 우유의 구매 비중이 늘어나고 있다. 가구당 4주 평균 음용유 구매 비중은 2018년 기준 일반 흰우유 67.2%, 차별화(기능성·성분조정) 우유 25.3%, 가공유 7.5% 등으로 나타났다.

|가금

계란 생산량 66만9000톤 전망

물량 늘어 가격 5.1% 떨어질 듯

육계 상반기 산지가 작년 수준

1kg당 1100~1200원대로 예측

올해 산란계 사육 마릿수는 지난해보다 1.3% 증가한 7249만 마리로 전망된다. 이에 따라 계란 생산량이 지난해보다 3.4% 늘어난 66만9000톤에 달할 것으로 예측된다. 생산량 증가에 따른 소비량도 늘어날 것으로 예상되지만 산지가격은 지난해보다 5.1% 가량 하락할 것으로 전망된다.

지난해 가구당 4주 평균 계란 구매량은 42.54개였으며. 올해도 구매를 늘릴 것으로 조사됐다. 계란 구매 시 고려하는 것은 신선도 30.2%로 가장 많고, 이어서 가격 23.8%, 정부 인증마크 17.5%, 품질등급 15.6% 등이었다.

육계의 경우 상반기(1~6월) 병아리 생산 잠재력지수가 지난해보다 소폭 증가할 것으로 전망된다. 상반기 도계 마릿수와 공급량은 지난해와 비슷할 것으로 예상된다. 따라서 상반기 육계 산지가격은 지난해 같은 기간과 비슷한 1kg당 1100~1200원 정도로 전망된다. 그러나 분기별로 보면 1분기에는 생산 감소로 가격 강세를 보이다 2분기 이후에는 공급 증가로 하락 폭이 크게 나타날 것으로 예상된다.

올 한해 닭고기 생산량은 지난해보다 3.9% 증가한 62만7000톤으로 전망된다. 2019년 닭고기 소비 의향 조사 결과 지난해와 비슷하거나 소폭 증가할 것으로 조사됐다. 닭고기를 선택할 때 고려하는 것은 신선도 28.6%, 가격 19.3%, 안전성 18.6%, 브랜드 16.8%, 원산지 16.4% 등이었다.

이병성·우정수 기자 leebs@agrinet.co.kr