농경연 9월 축산관측

[한국농어민신문 이현우·김경욱 기자]

추석 이후 한우 도매가격은 2만원대에서, 돼지는 4000원 수준에서 형성될 전망이다. 추석 대비 한우는 ㎏당 1000~2000원, 돼지는 1000원 이상 하락할 것으로 예상되는 만큼 한국농촌경제연구원은 농가들이 높은 가격을 형성하고 수요가 많은 추석 성수기에 출하할 것을 권장했다. 농경연은 이 같은 내용을 골자로 한 축산관측을 지난 3일 발표했다.

#한우

3분기 도축 마릿수 전년비 3.5%↑

소비 늘어 전년비 가격 오를 듯

추석보단 ㎏당 1000~2000원 낮아

저능력 암소, 명절 조기 출하를

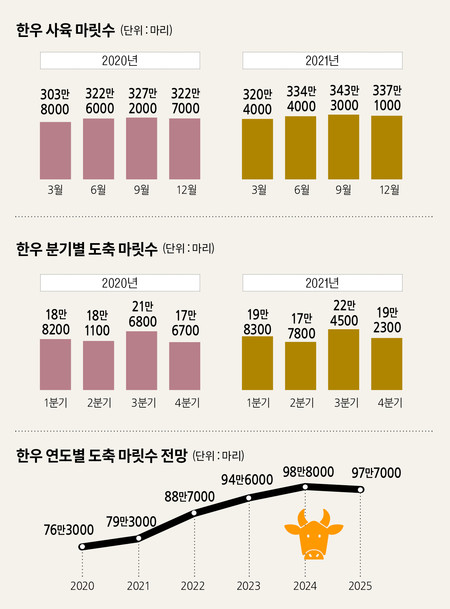

올 추석 성수기(8월 23일~9월 18일) 한우 도축 마릿수는 약 10만 마리로 예측되고 있다. 이는 전년대비 약 10%, 평년대비 약 7% 증가한 수치다. 이에 따른 3분기 도축 마릿수는 전년대비 3.5% 증가한 22만5000마리로 예상된다.

이처럼 공급물량은 예년 보다 증가하지만 코로나19 여파로 가정 내 소비가 지속할 것으로 보이면서 도매가격은 지난해 보다 상승할 전망이다. 실제 가구당 한우 평균 구매량은 2019년 0.61㎏이었지만 코로나19 발생 이후 2020년 0.67㎏, 2021년 0.68㎏으로 증가세를 보이고 있다. 이에 따른 한우 도매가격은 지난해 2만221원 보다 오른 2만1000~2만2000원으로 예측된다.

하지만 추석 이후부터 올 연말까지 도매가격은 수요 감소와 도축 마릿수 증가 영향으로 추석 성수기 보다 하락한 2만원대에서 형성할 전망이다. 이에 농경연은 가격이 상대적으로 높은 추석 성수기에 저능력 암소를 출하할 것을 적극 권장했다.

중장기적으로 사육 마릿수는 2023년까지, 도축 마릿수는 2024년까지 증가세가 지속해 한우 가격은 장기적으로 하락할 전망이다. 실제 사육 마릿수는 올 12월 337만1000마리, 2022년 343만 마리, 2024년 345만6000마리까지 증가한 후 2026년 332만2000마리로 감소할 것으로 예상되고 이에 따른 도축 마릿수는 2022년 88만7000마리, 2023년 94만6000마리, 2024년 98만8000마리로 예측된다. 한우산업이 불황기를 겪었던 2013년과 2014년 도축 마릿수는 각각 96만 마리와 92만1000마리였다.

농경연은 코로나19가 진정될 경우 중장기적으로 심각한 공급과잉에 따른 가격 하락이 우려되는 만큼 신규 입식 자제와 조기 출하가 필요하다고 조언했다. 농경연 관계자는 “비육우 배합사료가격도 국제곡물가격과 해상운임, 환율 상승 등으로 상승 추세”라며 “송아지와 번식용 암소의 추가 입식 자제, 저능력 번식용 암소의 선제적 도태 등 중장기 경영 안정화 방안 실천을 통해 미래 한우 수급상황을 미리 대비해야 한다”고 강조했다.

#젖소

지난해 보다 사육 마릿수 감소

3분기 원유 생산량 2.2~2.6%↓

4분기도 전년비 1.5~1.9% 줄 듯

젖소 사육 마릿수가 지난해 보다 감소할 것으로 예상돼 올해 원유 생산량도 전년대비 2.4~2.6% 줄어들 전망이다.

9월 기준 사육 마릿수는 40만1000~40만3000마리로 40만8000마리였던 지난해 보다 1.3~1.8% 줄어든다. 12월을 기준으로도 지난해(41만 마리) 보다 1.5~2.0% 감소한 40만2000~40만4000마리로 예측된다. 지난해 보다 0.1~0.2% 하락한 농가들의 사육의향 지수(99.9)가 사육 마릿수에 반영된 것으로 보인다.

사육 마릿수 감소로 원유 생산량도 하향 조정된다. 3분기 원유 생산량은 49만5000~49만7000톤으로 전년대비 2.2~2.6% 감소할 것으로 보이고 4분기 원유 생산량도 지난해 같은 기간 보다 1.5~1.9% 줄어든 49만9000~50만1000톤으로 예상된다. 이에 따른 올해 총 원유 생산량은 지난해 보다 2.4~2.6% 감소한 203만5000~203만9000톤으로 집계됐다.

한편 2분기 원유 생산량은 지난해 2분기 보다 2.2% 줄어든 53만1000톤으로 집계됐지만 2분기 시유 소비량은 42만5000톤으로 전년대비 0.8% 증가해 대조를 이뤘다. 세부적으로 살펴보면 백색시유는 지난해 같은 기간 보다 0.8% 늘어난 35만2000톤, 가공시유는 전년대비 1.1% 증가한 7만3000톤이 각각 소비됐다.

#돼지

10월 이후 도축 마릿수 증가로

4분기 도매가격 하락세 전망

하반기 수입량은 늘어날 전망

연말로 갈수록 돼지고기 가격이 하락할 전망이다.

농경연의 돼지관측에 따르면 10월 이후 도축 마릿수는 평년과 전년 대비 증가가 예고됐다. 10월은 156만~160만 마리(2020년 154만, 평년 156만 마리), 11월은 165만~169만 마리(2020년 161만, 평년 162만 마리), 12월은 167만~171만 마리(2020년 169만, 평년 156만 마리)로 추정됐다. 10~12월 사육 마릿수가 평년 수준이지만, 생산성 향상으로 도축 마릿수는 늘어날 것으로 분석된 것이다.

도축 마릿수가 증가하며 4분기 돼지 도매가격은 하락세가 전망된다. 추석 수요와 재난지원금 지급 등의 영향으로 9월엔 평년(4802원/kg)보다 200~400원 높은 5000~5200원으로 전망됐지만, 이후 10월과 11월엔 각각 3900~4100원(평년 3953원), 4100~4300원(평년 4065원)으로 전망되며 평년 대비 소폭 높은 수준을 유지할 것으로 보인다. 특히 12월엔 돼지 도매가격이 3800~4000원에 그쳐 3973원이었던 평년보다 시세가 낮을 가능성이 클 것으로 추정됐다. 이와 관련 농경연은 10월부턴 도축 마릿수 증가에 따른 가격 하락이 전망돼 수요가 많은 추석 기간 중 ‘조기 출하’할 필요가 있다고 밝혔다.

하반기 돼지고기 수입량은 증가할 것으로 예상됐다. 당장 9월 돼지고기 수입량은 국내산 돼지고기 가격 상승에 벨기에산 돼지고기 수입이 재개되며 평년 대비 4.6~9.1% 증가한 2만3000~2만4000톤에 이를 것으로 파악됐고, 이후에도 중국의 아프리카돼지열병 회복 등으로 중국 현지 돼지고기 수입량이 감소, 이 같은 흐름이 이어질 것으로 관측됐다.

#닭·오리

8월부터 이어진 닭 공급 과잉

내년 상반기까지 지속 ‘시세 약세’

오리, 연말로 갈수록 도축 늘 듯

8월부터 이어진 닭고기 공급 과잉이 올 하반기를 넘어 내년 상반기까지 지속될 전망이다.

육계·오리관측에 따르면 9월 전체 도축 마릿수가 평년보다 6% 늘어난 6628만 마리로 추정됐고, 10~12월 도축 마릿수도 9~11월 병아리 생산량이 많아 증가세가 이어질 것으로 예측됐다. 종계 생산기반 회복과 종계·육계 생산성 향상에다 닭고기 수요 감소 영향까지 맞물려 시세는 9월 이후 계속해서 약세가 예고되고 있다. 농경연은 올해를 넘어 내년 상반기까지 닭고기 공급과잉 현상이 이어질 수 있다고 내다보며, ‘닭고기 수급 관리’가 필요하다고 강조했다.

현재 도축 마릿수가 급감해 있는 오리는 연말로 갈수록 도축 마릿수가 늘어날 것으로 관측됐다. 9월 오리 도축 마릿수는 AI(고병원성 조류인플루엔자) 영향 등으로 7~8월 육용오리 병아리 입식이 줄어, 평년 대비 19.1% 감소한 467만5000마리로 추정됐다. 하지만 이후 사육 회복으로 도축 마릿수가 계속해서 증가, 10월은 평년 대비 17% 감소한 487만 마리로 감소 폭이 줄어들다, 11월엔 평년보다 4% 늘어난 573만 마리로 추정되는 등 11월 이후부턴 평년 대비 도축 마릿수가 증가할 것으로 전망됐다.

이현우·김경욱 기자 leehw@agrinet.co.kr