[한국농어민신문 김선아 기자]

2001년 사과·배 시작으로

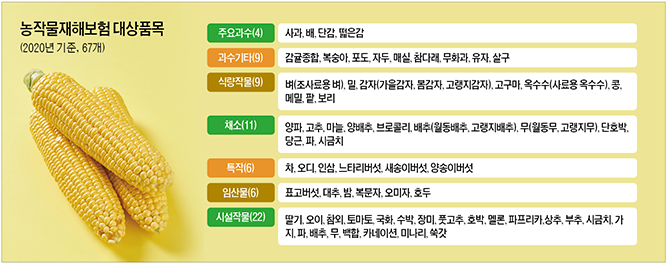

현재 67개까지 늘었지만

같은 품목이라도 품종 따라

보험가입 제한 '구멍 숭숭'

“지역별 재배면적·수확량 등

데이터 있어야 설계” 해명에도

일각선 재배 까다로운 품종

손해율 커질 우려에 기피 지적

“옥수수는 농작물재해보험 대상 품목인데, ‘초당 옥수수’는 왜 보험 가입이 안된다는 겁니까.”

올해 처음 옥수수 재배를 시작한 농민 J씨(충북 충주)는 지난 6월 2일 지역농협으로부터 12일까지 농작물재해보험에 가입하라는 안내 문자를 받았다. 부랴부랴 ‘파종 후 밭 사진’ 등 보험 가입에 필요하다는 서류를 준비해 갔다. 하지만 막판에 농협은 옥수수 품종이 ‘초당’이어서 가입이 안된다고 했다.

사료용 옥수수도 가입이 되는데, 왜 초당만 안된다는 건지 이해하기 어려웠지만 별 도리가 없었다. 두 달여가 지난 8월 2일 새벽녘, 기록적인 집중호우로 갯둑이 터졌다. J씨의 5950㎡(1800평) 옥수수 밭은 물바다가 됐다. “재해보험만 가입했어도 이렇게까지 큰 손해를 보진 않았을텐데…” 사과 농사를 접고 올해 처음 시작한 옥수수 농사를 J씨는 그렇게 손 써 볼 틈 없이 망쳤다.

◆보험품목 해마다 늘었지만 구멍 숭숭=2001년 사과, 배 2개 품목으로 시작한 농작물재해보험 대상품목은 2020년 현재 총 67개다. 급격한 기후 변화로 인해 자연재해가 빈발하면서, 농작물재해보험 대상 품목과 보장 범위를 확대하라는 현장의 요구가 높았고, 정부는 해마다 신규 품목을 늘려 왔다. 올해도 호두·팥·시금치·보리·살구 등 5개 품목이 추가됐다.

하지만 보험대상 품목이어도 품종에 따라 가입여부가 다르다는 사실은 제대로 알려지지 않았다. 농식품부가 그동안 대상품목 확대만 홍보해왔기 때문이다. 농식품부의 농작물재해보험 사업시행지침을 보면, 보험사업자(NH농협손해보험)가 보험대상 농작물이라 하더라도 보험화가 곤란한 특정품종·특정재배방법·특정시설 등에 대해서는 농업정책보험금융원과 협의해 보험대상에서 제외하거나 보험인수를 거절할 수 있도록 했다.

실제 농업정책보험금융원에 따르면 2009년부터 보험가입 대상품목에 포함된 옥수수의 경우, 미백1호·미백2호·미흑찰·대학찰·연농2호 등은 가입이 되지만 ‘초당 옥수수’는 인수제한 품종으로 특정돼 가입이 안된다.

콩의 경우 장류 및 두부용, 나물용, 밥밑용 외에 완두, 강낭콩, 녹두, 땅콩, 적두, 동부콩 등의 품종은 보험을 가입할 수 없다. 감자는 대지, 추백 등은 되지만, 수미·남작·조풍·신남작·세풍 등의 품종은 안된다. 사료용 벼 중 수단그라스, 당근 중 미니당근도 인수제한 품종이다. 시설 수박의 경우 복수박, 애플수박 등의 가입이 제한되어 있다.

◆특정품종이 배제된 이유=이와 관련 농업정책보험금융원의 정책보험본부 관계자는 “보험 설계를 위해서는 지역별 재배면적이라든가 표준 수확량, 가격 자료 등 해당품종에 대한 충분한 데이터가 확보돼야 하는데, 그런 데이터가 없는 경우 인수제한 품종으로 특정된다”고 답변했다.

초당 옥수수가 배제된 것도 같은 이유. 그는 “초당 옥수수의 경우 재배가 시작된지 얼마 되지 않아 지역별 재배면적과 수확량 등 통계 데이터가 없다”면서 “특히 초당옥수수는 찰옥수수와 비교해 발아율이 낮고, 초기 생육이 불량하며, 수확 후 당이 전분으로 변하는 이화학적 작용 등으로 수량 및 품질이 떨어져 보험상품 도입에 어려움이 있다”고 덧붙였다.

옥수수는 2009년 시범작목으로 도입돼 10년이 지났지만, 2019년 현재 보험가입률은 5.28%에 그친다. 옥수수 중 가입 가능품종은 미백1호, 미백2호, 미흑찰, 대학찰, 연농2호, 일미찰, 연자흑찰, 얼룩찰, 찰옥4호, 박사찰 등이다.

인수제한 품종으로 특정된 초당 옥수수는 최근 아삭아삭한 식감과 높은 당도로 인기를 얻으면서 제주를 비롯 밀양, 의성, 해남, 충주 등을 중심으로 재배면적이 늘고 있는 상황이다. 집계하는 곳이 없기 때문에 정확한 통계치는 알 수 없지만 관련업계는, 종자 판매량을 감안할 때 올해 재배면적을 600ha(200만평) 이상으로 추정하고 있다.

◆손해율 기피 ‘꼼수’ 지적=현장에서는 초당 옥수수가 기존 찰옥수수에 비해 수분이 많아 재배가 까다롭고, 병충해에 약하기 때문에 보험 손해율이 커질 수 있어 농협이 가입을 기피하는 것 아니냐는 지적이 나온다. 농민들은 “농작물재해보험 대상품목 확대는 대대적으로 홍보해 놓고, 뒤로는 위험도가 높은 특정 품종의 가입을 제한하는 것은 농협 손해율을 줄이려는 꼼수 아니냐”고 비판한다.

이와 관련 강원도농업기술원 옥수수연구소 류시환 연구사는 “최근 몇 년 사이 초당 옥수수 재배가 크게 늘고 있는데, 지역별 재배면적이나 수확량, 가격 등에 대한 데이터가 없어 보험상품화가 어려운 건 사실”이라면서도 “당장 통계치 확보가 어려워 별도의 상품 개발이 어렵다면 기왕에 있는 다른 품종의 데이터를 준용해 상품화하는 방법을 고려해 볼 수 있을 것”이라고 제안했다.

다만. 그럴 경우 기존 찰옥수수에 비해 초당 옥수수 가격이 높기 때문에 재해시 보상 수준이 기대치보다 낮을 수 있다는 게 단점. 하지만 류 연구사는 “그래도 농가 입장에서 보면 가입을 아예 못하는 것보다는 낫다”고 말했다.

국회입법조사처 김규호 조사관은 품종에 따라 재배특성이 다른 건 맞지만, 가입대상을 품목 베이스가 아닌 품종으로 디테일하게 구분하는 것은 지나치다는 견해를 피력했다.

김 조사관은 “기본적으로 미국이나 스페인, 프랑스 등 해외 선진국의 농작물재해보험은 경작 가능한 모든 농작물이 보험의 대상”이라면서 “우리나라의 경우 재배되는 농작물이 많아 대상품목도 67개나 되는데 이걸 다시 품종으로 구분해 세부지침을 만들려면 불필요한 비용과 시간이 너무 많이 소요되는 만큼 모든 작물을 대상으로 한 종합보험으로 가든지, 수입보장보험으로 가는 게 바람직할 것으로 보인다”고 말했다.

김선아 기자 kimsa@agrinet.co.kr