[한국농어민신문 이병성 기자]

농가경영안정 목적으로 도입

올해 6년차, 7개 품목 시범사업

2018년 손해율 765% 기록

예산 확보 쉽지 않아 ‘끙끙’

이대로는 확대 운영 어려워

농림축산식품부가 농업수입보장보험 운영을 놓고 딜레마에 빠졌다. 농업현장에서는 농업수입보장보험을 확대해야 한다는 요구가 높지만 현행 보험운영 체계에서는 지속적으로 이끌고 나가는데 상당한 어려움이 따르기 때문이다. 농업수입보장보험 손해율이 매우 높은 것이 주원인이다. 이에 따라 농업수입보장보험을 확대해 나가기 위해서는 보험 운영 체계를 다시 손봐야 한다는 지적이다.

▲농업수입보장보험 운영 방식은= 농업수입보장보험은 농가경영안정을 목적으로 도입된 정책보험이다. 미국의 수입보장보험(Revenue Protection)을 기본 모델로 국내 여건에 맞춰 설계됐으며, 지난 2015년부터 시범사업으로 운영되고 있다.

수입보장보험은 재해로 인한 수확량 감소 피해와 생산과잉 등에 따른 가격하락을 종합적으로 보장한다. 따라서 수확량 감소만 보장하는 농작물재해보험보다 보장 범위가 넓어 농가 측면에서 더 많은 혜택을 기대할 수 있다.

수입보장보험은 평년 생산량과 가격을 토대로 조수입 보장 수준을 설정하고, 수확기에 실제 조수입이 감소하면 보장률(60~90%)에 따른 차액을 보험금으로 지급하는 방식이다. 보험료의 50%를 국가가 지원하고 지자체별로 20~30%를 지원하고 있어 농가들은 보험료의 20~30% 정도만 부담하면 된다.

수입보장보험이 지급되는 예를 들어보자. 전북 익산에서 평년 20톤의 양파를 생산하는 A농가의 평년 양파가격이 800원/kg(가정 도매가격)이라면 예상 조수입 1600만원으로 수입보장보험(보장률 80%)을 가입한다. 이 같은 조건으로 보험을 가입했는데 전국적으로 양파 생산량이 늘고 가격도 평년보다 낮은 500원으로 하락하는 상황이 벌어졌다. 또한 A농가 지역에서 재해가 발생해 수확량도 15톤으로 감소한데 이어 가력하락으로 실제 조수입이 750만원에 그쳤다면 530만원의 보험금을 받을 수 있는 것이다.(산출식 : 1600만원×80%-750만원=530만원)

이처럼 수입보장보험은 농작물재해 피해와 가격하락 위험을 동시에 보장하는 방식으로 운영되고 있다. 따라서 이 보험에 가입한 농가의 조수입 변동성이 대폭 완화되고 일정한 수입을 보장받을 수 있는 등 농가경영안정에 효과가 있는 것으로 분석되고 있다.

▲왜 확대 시행하지 못하나=2015년 도입된 수입보장보험은 올해 시행 6년차에 접어들었다. 가입 농가의 경영안정 효과가 있지만 시범사업 수준에서 겉돌고 있는 상태다. 가입대상 품목은 늘었다. 첫해 양파, 콩, 포도 등 3개 품목에서 현재 포도, 양파, 마늘, 양배추, 고구마, 가을감자, 콩 등 7개 품목이다.

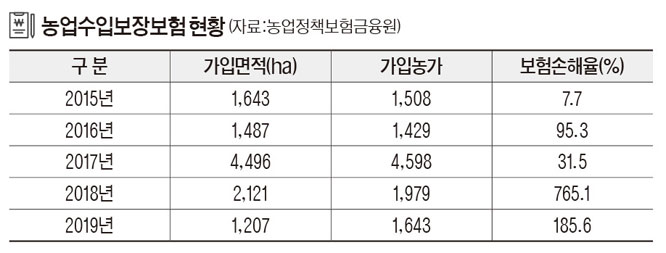

하지만 품목별 주산지 일부 지역으로 가입을 여전히 제한하고 있다. 내년에 확대 시행할 수 있을지 현재로선 미지수다. 농식품부 재해보험정책과 관계자는 “수입보장보험 관련 내년 정부예산을 확답할 수 없는 상황”이라고 밝혔다. 농업정책보험금융원 관계자도 “2018년에 손해율이 765%로 기록됐고 지난해에도 185.6%로 높았는데 이 같은 손해율이 계속되면 사실상 보험을 운영할 수 없다”고 말했다.

문제는 현행 수입보장보험 운영 방식이 국내 실정에 부적합하기 때문이라는 지적이다. 미국의 수입보장보험이 선물시장 가격과 농가의 수입신고 자료를 토대로 운영되고 있는데 반해 국내에는 객관적인 근거가 부족하다는 설명이다. 보험 산정에 도매시장 가격을 사용하고 있지만 개별 농가의 실제 소득과 상당한 괴리가 있다는 것.

게다가 일부 품목의 경우 보험에 가입하는 시기에서 보험금을 받을 수 있는지 여부를 미리 예측할 수도 있어 보험가입이 폭주하는 사태가 벌어지기도 했다는 설명이다. 보험료 대비 보험금 비율로 산정되는 손해율 또한 걸림돌이라는 것이다.

연도별 손해율을 보면 시행 첫해 7.7%에서 2016년 95.3%, 2017년 31.5%, 2018년 765.1%, 2019년 185.6% 등으로 급격히 높아진 것이다. 보험이 정상적으로 운영되기 위해서는 손해율이 100% 이하를 유지해야 한다는 게 일반적인 설명이다. 게다가 수입보장보험이 일부 품목과 주산지 특정 지역을 대상으로 하면서 형평성 문제도 대두되고 있어 현재와 같은 체계로 지속할 수 없는 상황이다.

▲수입보험 지속 가능한가=미국에서는 수입보장보험이 활성화 돼 있고, 일본에서는 지난해부터 모든 소득을 신고하는 농가를 대상으로 시행하는 것으로 알려졌다. 미국의 경우 1938년부터 수입보험이 시작돼 현재 다양한 방식으로 운영되고 있다. 수확량 감소와 가격하락 보장을 골격으로 하고, 시카고선물시장 가격과 농가의 과거 수입자료가 보험 산정 자료로 사용되고 있다. 시카고 선물시장 가격을 기초로 하는 수입보장보험과 선물시장 품목이 없는 작물을 대상으로 하는 과거수입보장보험이 대표적이다.

일본에서는 2019년부터 수입보험이 시작됐다. 다만 소득세 신고방식 중 하나인 ‘청색신고’를 하는 농가를 대상으로 시행하고 있다. 청색신고의 경우 모든 소득에 대한 신고가 이뤄지고 관련 서류도 일정 기간 보존하는 것으로 알려졌다.

이처럼 미국과 일본의 경우 수입보장보험은 실제 소득과 객관적인 기준 가격을 기반으로 운영되고 있다. 이 때문에 국내에서도 수입보장보험이 제대로 운영되려면 농가의 농업소득을 입증할 공인 자료가 필요하다.

그러나 아쉽게도 우리나라의 현행 수입보장보험 운영 체계로는 확대 운영을 기대할 수 없다는 지적이다. 정부가 관련 보험을 취급하는 보험사에 매년 천문학적인 자금을 지원한다면 가능하겠지만 현실적으로 불가능하다. 현행 보험예산 확보도 상당한 진통을 겪고 있다는 것.

이런 상황에서 농작물재해보험 가입률이 매년 증가하고 수입보장보험 확대에 대한 요구가 높지만 농림축산식품부가 확실한 방향을 잡지 못하고 있는 실정이다.

박선우 농식품부 재해보험정책과장은 “농업재해보험은 비교적 안정적으로 운영되고 있는 반면 수입보장보험은 매우 높은 손해율을 기록해 보험료를 인상해야 할 상황”이라며 “현재 상태로는 수입보장보험 운영이 어렵다”고 설명했다.

그는 이어 “수입보장보험 운영 관련 정부 예산 확보도 힘겨운 상황이기 때문에 수입보장보험 운영에 대한 연구용역 결과를 참고로 향후 운영방안을 세울 계획”이라고 밝혔다.

이병성 기자 leebs@agrinet.co.kr